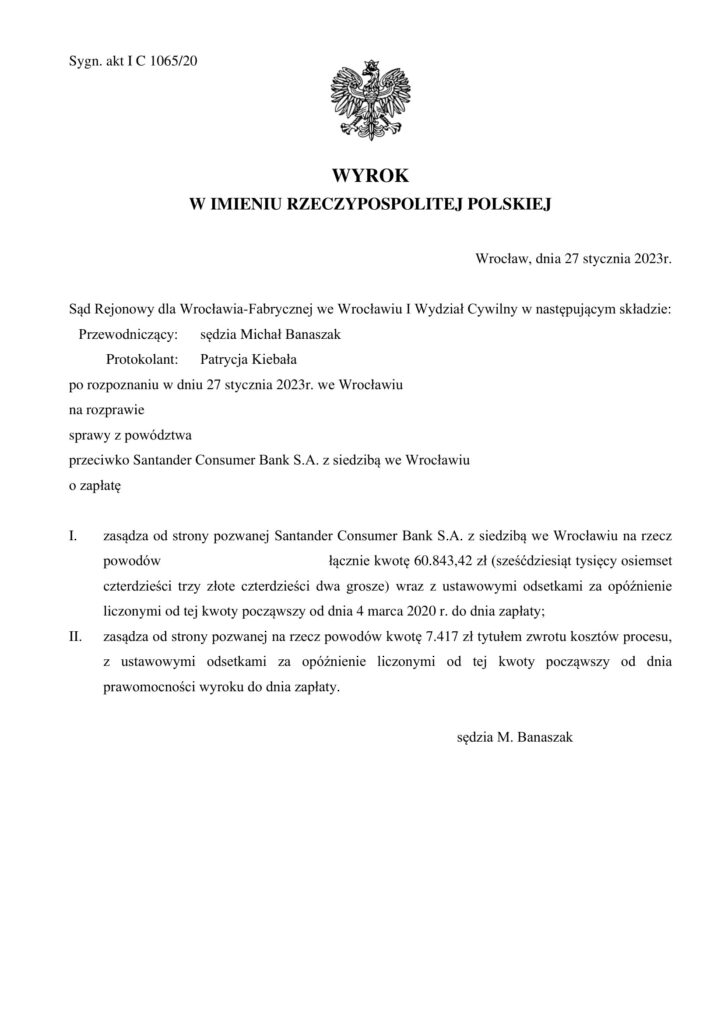

W dniu 27 stycznia 2023 r., Sąd Rejonowy dla Wrocławia – Fabrycznej, wydał wyrok w sprawie, w którym zasadził na rzecz kredytobiorców kwotę 60 843,42 zł z odsetkami ustawowymi za opóźnienie od dnia wyznaczonego w wezwaniu do zapłaty.

Sprawa dotyczyła umowy kredytu z 2005 roku, zawartej z PTF Bank S.A. Kredyt został spłacony w całości 2013 roku. Kredytobiorcy zdecydowali się na wystąpienie do sądu o uznanie umowy za nieważną. Sąd uznał umowę za nieważną i zasądził na rzecz kredytobiorców kwotę zapłaconą ponad kwotę udzielonego kredytu. Umowa zawierała postanowienia niedozwolone dot. mechanizmu indeksacji oraz zmiany oprocentowania:

Zgodnie z § 2 ust. 1 umowy kredytu, bank udzieliła powodom kredytu w kwocie 93.820,11 PLN, nominowanego do waluty CHF, wg kursu kupna walut dla CHF obowiązującego w banku w dniu uruchomienia całości kredytu lub jego poszczególnych transz, wypłaconego w złotych polskich i udzielonego na 360 miesięcy.

W myśl § 3 ust. 2 umowy kredytu, kredyt wypłacony został w złotych polskich przy jednoczesnym przeliczeniu wysokości wypłacanej kwoty na CHF wg kursu kupna waluty dla CHF ustalanego przez bank i obowiązującego w dniu wypłaty środków.

Natomiast zgodnie z § 4 umowy kredytu, wysokość stopy oprocentowania może ulegać zmianie

w każdym czasie, odpowiednio do zmiany jednego lub kilku z niżej wymienionych czynników:

1) zmiany stopy procentowej kredytu lombardowego, ustalanej i ogłaszanej przez Radę Polityki Pieniężnej na podstawie ustawy o Narodowym Banku Polskim wysokości stóp procentowych lub/oraz tzw. stopy interwencyjnej NBP,

2) zmiany oprocentowania 1 miesięcznych lokat na rynku międzybankowym według notowań Reuters (strona WIBOR, LIBOR, EURIBOR);

3) zmiany stopy rezerwy obowiązkowej banków wynikającej z obowiązujących Bank przepisów,

4) zmiany opublikowanego przez Prezesa GUS średniorocznego wskaźnika wzrostu cen towarów i usług konsumpcyjnych ogółem,

5) zmiany marży uzyskiwanej przez Bank w odniesieniu do danego Kredytobiorcy, obliczanej jako różnica pomiędzy nominalnym oprocentowaniem danego kredytu, zweryfikowanym o rezerwę utworzoną przez Bank, a stawką WIBOR 1M, LIBOR 1M, albo EURIBOR 1M (…);

Na podstawie § 5 ust. 2 umowy kredytu jako datę spłaty raty kredytu przyjmuje się datę wpływu środków na rachunek kredytu. Kwota wpłaty raty w złotych przeliczana jest na CHF wg kursu sprzedaży obowiązującego w NBP na dzień przed datą wpływu środków do Banku.