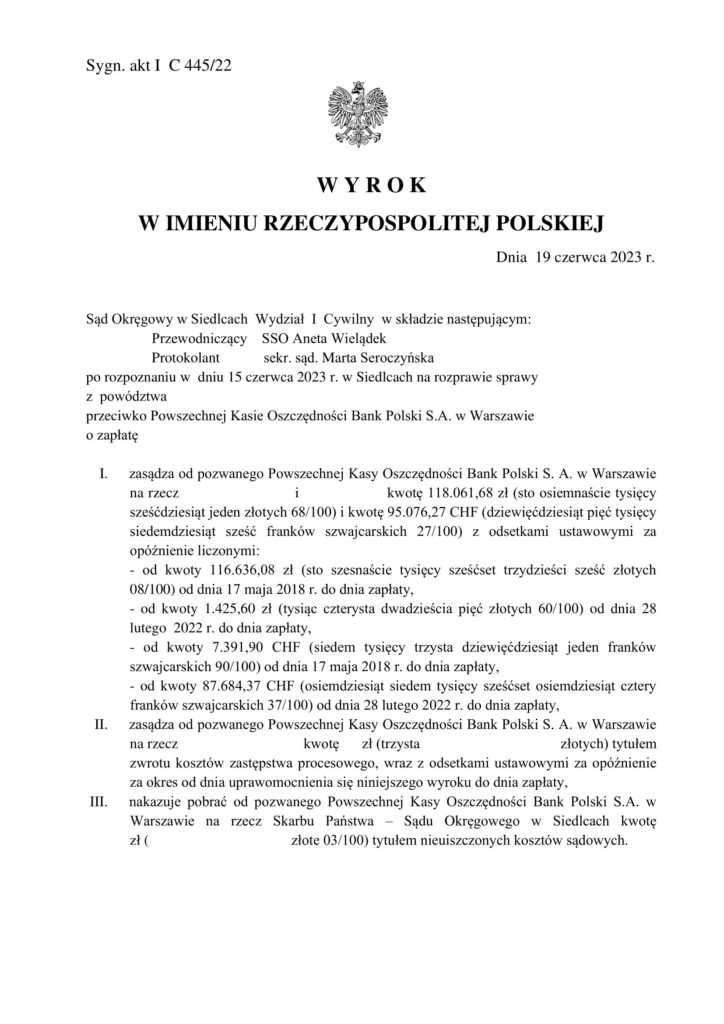

W dniu 19 czerwca 2023 r., Sąd Okręgowy w Siedlcach (SSO Aneta Wielądek) wydał wyrok w sprawie o sygn. akt: I C 445/22, w którym ustalił nieważność umowy kredytu denominowanego do CHF oraz zasądził od banku na rzecz naszych klientów żądaną kwotę.

Początkowo sprawa była prowadzona przed Sądem Rejonowym w Mińsku Mazowieckim. Po spłacie całej kwoty kredytu, kredytobiorcy zdecydowali się na rozszerzenie powództwa w związku z czym sprawa została przekazana do Sądu Okręgowego w Siedlcach.

Od grudnia 2022 r. pełnomocnik banku deklarował chęć zawarcia ugody przez bank, który zaproponował kredytobiorcom 1/3 kwoty. Kredytobiorcy zaproponowali zawarcie ugody po zapłacie przez bank 2/3 dochodzonej kwoty (uwzględniając kwotę waloryzacji świadczenia wskazaną przez bank). Bank nie wyraził zgody na takie warunki twierdząc, że dla wszystkich kredytobiorców ma jednakowe warunki, tj. przeliczenie kredytu tak jakby od początku był kredytem złotowym z oprocentowaniem WIBOR.

Co ciekawe, w 2018 roku przeprowadziliśmy postępowanie pojednawcze, w wyniku którego nie doszło do ugody. Sąd uznał, że kredytobiorcom należą się odsetki ustawowe za opóźnienie od dnia otrzymania przez bank informacji, że kredytobiorcy kwestionują ważność umowy.

Sąd nie podzielił poglądu wyrażonego przez Sąd Najwyższy w uchwale z dnia 7 maja 2021 r., III CZP 6/21 o terminie wymagalności roszczenia. Wydaje się, że coraz więcej składów orzekających kwestionuje słuszność stanowiska Sądu Najwyższego o terminie wymagalności roszczenia, który rozpoczyna się po pouczeniu kredytobiorcy o możliwości sanowania klauzuli niedozwolonej oraz o skutkach nieważności umowy i odebraniu od kredytobiorcy zgody na takie rozstrzygnięcie.